![]() |

电力资本

|

电力资本

![]() |

电力资本

|

电力资本

来源:中国电机工程学报

作者:李政,陈思源,董文娟等

时间:2021-07-07

1、研究背景

积极应对气候变化,实现温室气体大幅减排,已经成为世界各国的共识。中国也正在以更加积极的姿态参与到全球气候治理的进程中,战略性地提出了2030年碳达峰和2060年碳中和的目标和愿景。然而,中国从碳达峰到碳中和只有30年时间,具有更强的紧迫性和挑战性。因此,中国需要加快研究和制定长期深度减排战略和方案,以实现目标承诺,为全球应对气候变化事业贡献力量。

在此背景下,整个社会经济系统尤其是能源系统面临着巨大的低碳转型压力。电力行业作为最大的碳排放来源以及支撑终端电气化发展的关键行业,在整体能源系统低碳转型中的角色至关重要。因此,非常有必要研究与设计其低碳转型发展路径,从而以电力行业的低碳化支撑终端用能的电气化,实现全经济口径脱碳。

2、模型方法与工具

解决电力行业低碳转型问题的基础,是要建立基于电力平衡的电力系统长期规划方法。基于电力平衡,其实就是要考虑电力系统的短期运行特性,并且能够准确描述分区域特性、发电技术细节以及电力系统的运行过程,因此需要考虑足够的时空精度和技术精度。

基于上述原则,本研究建立具有高时空分辨率和技术准确度的电力系统长期规划方法,形成基于电力平衡的电力行业长期规划与短期运行联合优化模型。该模型可描述分区域特性和区域间联系、火电机组的调峰过程、储能技术的运行特性等实际物理系统中涉及的问题。模型架构具有可扩展性,可考虑增加任何的低碳技术,用于定量分析实现低碳排放目标的转型规划方案。

(1)基本架构

本文提出的模型旨在联合优化电力系统的容量规划和运行调度,最终得出发电机组的最优建设类型、建设规模、建设时间、建设地点和运行策略。模型框架如图1所示,包含模型输入、物理约束条件、优化目标和模型输出4个部分。

图1 模型框架

模型需要预先给定外生的输入参数,包括3个方面:1)规划起点,即需要给定当前已经建设完成的各类型电源和电网容量数据;2)目标终点,主要指考察期内未来的电力需求预测以及国家对于电力行业发展的政策目标;3)假设条件,包括发电机组的成本和效率数据、各区域的可再生能源资源禀赋和燃料价格等。

模型中考虑的约束条件主要包括4个方面:1)供需约束,即要保证考察期内满足时空尺度上的电力供需平衡;2)技术约束,主要指电力系统调度过程中机组运行特性所导致的技术限制,例如煤电机组的启停过程、爬坡速度和变负荷特性等;3)资源约束,包括燃料的供应、可再生能源的资源可开发量、机组的年建设能力等;4)政策约束,即国家对于非化石能源的发展以及二氧化碳减排所设定的政策目标需要考虑在内。

模型的目标函数是最小化考察期内的电力生产总成本,输出结果包括3个方面:1)电力生产,包括各区域的电源装机结构、发电量结构、燃料消耗量和二氧化碳排放量;2)电力传输,即区域间的电网容量和电力传输量;3)电力成本,包括新增电力投资成本和资产搁浅成本等。

(2)关键假设

为尽可能地贴近实际电力系统,准确描述分区域特性、发电技术细节以及电力系统的运行过程,反映系统特性和约束,模型具备较高的技术准确度和时空分辨率。

技术准确度:模型涵盖了主流典型的发电技术,同时也考虑了储能技术作为电力系统中提供灵活性资源的技术选项。为了反映实际物理系统特性,模型中将单元发电技术的技术特性和电力系统的运行特性考虑在内作为约束条件,例如可再生能源的波动性出力特点、火电机组的启停爬坡和变负荷特性以及储能技术的充放电功率和容量约束特性等。

空间分辨率:模型中考虑的是基于各区域的电力供需平衡,与此同时还考虑了区域间的连接关系,即区域间允许相互的电力传输,根据发展需要决定是否新建区域间的电力传输线路。使用模型时可根据所掌握的数据详细程度和计算能力来综合考虑区域划分和电力传输的精细程度。

时间分辨率:为反映电力需求和可再生能源资源的季节和逐时变化特性同时尽可能减少计算难度,模型中将每年划分为4个季节(春季、夏季、秋季、冬季),在每个季节中选取一个典型日(24小时),总共得到96个时间窗口。基于此设置,可以刻画小时级的电力平衡,基本足以覆盖一年中主要的电力供需场景,一定程度上确保规划结果具备运行调度可行性。

3、中国电力行业长期低碳转型路径研究

本研究中共设置了4种转型情景(政策情景、强化减排情景、2℃情景和1.5℃情景),对其碳排放路径、技术需求和经济成本给出了定量评价,揭示了转型目标、行动时机和措施力度与转型效果及其经济成本间的综合作用机制和规律。结果表明,为了保障转型路径的实现,关键是要解决好以下问题,包括可再生能源的扩张、煤电的提前退出、碳捕集技术的应用和转型投资的保障。

(1)可再生能源的扩张

发展可再生能源是实现电力低碳转型的核心措施,需要从3个方面考虑,一是总体扩张规模,二是跨区域供需匹配,三是电网稳定性。

总体而言,为满足减排目标要求,需要大幅提升风电和太阳能发电的装机容量,在满足增量电力需求之后进一步替代煤电满足存量电力需求。从2020年到2050年,风能和太阳能的合计扩张速度需要达到137GW/年(2℃情景)和166GW/年(1.5℃情景)。

可再生能源资源的开发主要集中于西北和东北等资源富集地区(见图2),为实现空间上的供需匹配,需要建设更大的跨区域输电容量来传输清洁电力。2030年跨区域电力交换功率总容量需要达到当前的2~3倍,2050年跨区域电力交换功率总容量达到当前的3~7倍。

随着电力系统接入风电、光伏的比例不断提高,灵活性需求也不断增加。当风光发电量占比较低时,电力系统主要依靠煤电的灵活性运行和区域间电网互联互济即可有效消纳。若风光发电量占比继续提升,则需要新建大量储能设施来解决电力系统的灵活性问题。到2050年,政策情景、强化减排情景、2℃情景和1.5℃情景中所需的储能装机容量分别达到587GWh、682GWh、1198GWh和1417GWh。

图2 2050年分区域风电光伏装机容量

(2)煤电的提前退出

为了满足新能源发电量占比的目标以及碳减排的约束,燃煤机组的发电量必然要有所下降。从煤电机组的装机容量来看,未来电力系统不需要大量的煤电来承担电力供应,因此从现在开始不应再大规模地新建煤电装机。在煤电发电量空间受到进一步压缩的情况下,除了不再新增煤电装机避免造成浪费之外,还需要考虑如何实现现役煤电机组功能的转变,从基本负荷转为调峰负荷,以妥善利用存量煤电。

2030年前,煤电发展处于平台过渡期,主要是做好由基本负荷向调峰负荷的转变,可对煤电机组大力实施灵活性改造,以满足电力系统调峰需求,应对可再生能源的波动性问题。2030年后,煤电需要开始逐渐退出以实现深度减排,包括提前退役或加装碳捕集设备实现低碳化改造。

本研究基于总成本最小的原则得出了燃煤电厂的提前退出结果,需要指出的是,本文中所说的退出是指煤电厂不能按照当前方式和运行时长经济运行,但因为其还有提供辅助服务等有价值的用途,退出并不一定意味着关闭甚至拆除电厂。不同情景下随着碳减排力度的增加,煤电机组的退出规模逐渐增加,大规模退出的时间也逐渐提前,由此导致退役煤电机组的平均寿命也逐渐降低。

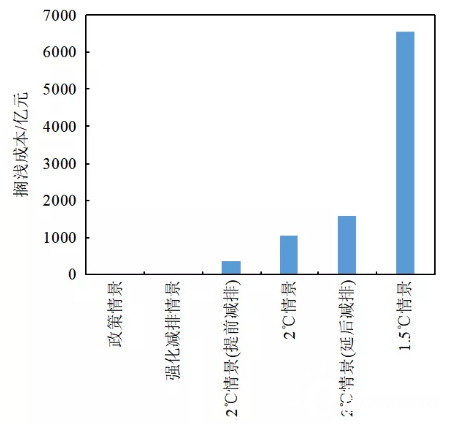

煤电机组提前退役而未得到充分利用,会导致投资浪费,即煤电资产的搁浅成本,也是能源转型大趋势下各界都广泛关注的问题。结果显示,各情景下煤电资产的搁浅成本差异很大(见图3)。政策情景下最低,仅为11亿元,而1.5℃情景下的煤电资产搁浅总成本达到6551亿元。

图3 不同情景下煤电机组的搁浅总成本

(3)碳捕集技术的应用

在燃煤电厂加装碳捕集设备,可以捕获约90%的碳排放量,使其变为一种相对低碳的发电技术,且可以充分利用现有的煤电机组,减少搁浅成本并避免一部分其他低碳电源的新增投资。BECCS作为负排放技术,更是有利于中和整体碳排放。当前碳捕集技术仍处于示范阶段,主要受制于其高昂的成本。未来随着技术进步,煤电CCS和BECCS将逐步成为具有成本竞争力的低碳发电技术。

结果表明,碳捕集技术在电力行业后期的深度减排中将发挥关键作用,2℃情景和1.5℃情景中累积捕获的CO2分别为40亿吨和201亿吨。若以政策情景为参考,2℃情景和1.5℃情景中碳捕集技术对于电力行业碳减排的贡献分别达到25%和39%。碳捕集技术的使用可以在减少CO2排放的同时保留适当煤电产能,1.5℃情景中即使需要满足2050年净零排放的目标设定,煤电总容量仍可以保留265GW。

CCS的发展受其成本下降速度影响很大,而BECCS还受到生物质资源可用量的限制。在1.5℃情景中,对CCS成本下降率和生物质资源的可用性进行了敏感性分析。结果显示,CCS成本下降率越高,煤电CCS和BECCS电厂则更具有成本竞争力。相应地,煤电退出压力有所减小,2050年保留的煤电总容量将增加(见图4),最多可以保留531GW。若电力行业可用更多生物质资源来发展BECCS,其负排放的特点会给煤电带来更多的排放空间,到2050年可保留660GW的燃煤发电容量(见图4中最右侧误差线)。

图4 1.5℃情景中碳捕集成本下降率的敏感性分析

(4)转型投资的保障

在电力低碳转型的过程中,新建大量的低碳电力技术和配套的电网、储能等设施会产生大量的投资需求。这关乎着实现转型所需要付出的经济代价以及全社会用电成本的变化,也是决策者重点关心的问题。

随着碳减排力度的加大,电力行业的新增投资将大幅上升。从新增投资总量规模来看,2℃情景与1.5℃情景下,2018~2050年新增投资规模分别达到34.93万亿元和50.79万亿元,约占同期GDP的0.5%~0.7%。从新增投资的构成来看,随着碳减排力度的增加,主要的投资增加领域为风电、光伏发电、电网和储能。2℃情景和1.5℃情景中的对于风电和光伏的新增投资,约占整体投资额的57%和62%。由此可见,为了实现低碳目标,可再生能源的年新增投资规模将长期维持在较高水平,因此需要建立和完善绿色投融资机制,以绿色金融支持低碳转型。

2℃情景和1.5℃情景中更高的电力投资也必然会提高用电成本。为定量分析此变化,本研究计算了不同情景下的度电供应成本,如图5所示。结果表明,政策情景下度电供应成本呈下降趋势,强化减排情景下度电供应成本在2033年前保持平稳并略有上升,之后开始显著下降。2℃情景和1.5℃情景中,度电供应成本呈现先上升后下降的趋势。最高值出现在2028年,是2020年水平的1.46倍,之后快速下降。长期来看,度电供应成本仍会有所降低。2℃情景和1.5℃情景下2050年的度电供应成本分别是2020年的77%和94%。

图5 不同情景下的电力供应成本

4、结论

电力行业的低碳转型是实现碳达峰、碳中和目标的关键。本文通过建立电力行业长期规划与短期运行联合优化模型,并将中国电力行业的长期低碳发展转型路径作为研究案例,分析了基于可靠性、经济性、低碳等多目标要求下,电源和电网长期最优转型发展路径。为保障气候目标的实现,核心是要解决好以下四个关键问题。

一是可再生能源的扩张。需要大幅提升其建设速度至当前的2~4倍,同时也要通过配套新建跨区域输电通道解决区域间的资源匹配问题以及新建储能设施解决高比例可再生能源接入后的电网稳定性问题。

二是煤电的提前退出。从现在开始不应再大规模地新建煤电装机,同时还需要考虑实现将现役煤电机组从基本负荷转为调峰负荷,以妥善利用存量煤电,并尽早制定煤电有序退出的方案。

三是碳捕集技术的应用。煤电CCS和BECCS有望在后期深度减排中发挥重大作用,可累计贡献减排量的25%~39%,应当加大技术研发力度,为大规模应用做好准备。

四是转型投资的保障。实现气候目标需要巨大的新增电力投资,约占GDP的0.5%~0.7%,且其中约60%是风电光伏的投资,需要尽快健全和完善绿色投融资机制。

随着2060年碳中和目标的提出,在未来几十年内,煤电机组面临巨大的碳减排压力,如此大体量煤电机组的未来出路值得深入探讨和研究。本文从电力系统整体的角度得出煤电需要提前退出以实现气候目标的结论,但需要指出的是,这里所说的退出是指煤电机组不能按照当前方式和运行时长经济运行,并不等同于关停甚至拆除。煤电机组通过提供容量备用或进行低碳化改造等方式,可在电力系统中继续发挥价值。未来的研究中可针对煤电机组的转型进行更为深入和细致的探讨。

国际电力网声明:本文仅代表作者本人观点,与国际电力网无关,文章内容仅供参考。凡注明“来源:国际电力网”的所有作品,版权均属于国际电力网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...