|

政策导读

|

政策导读

|

政策导读

来源:国际能源网

时间:2025-09-01

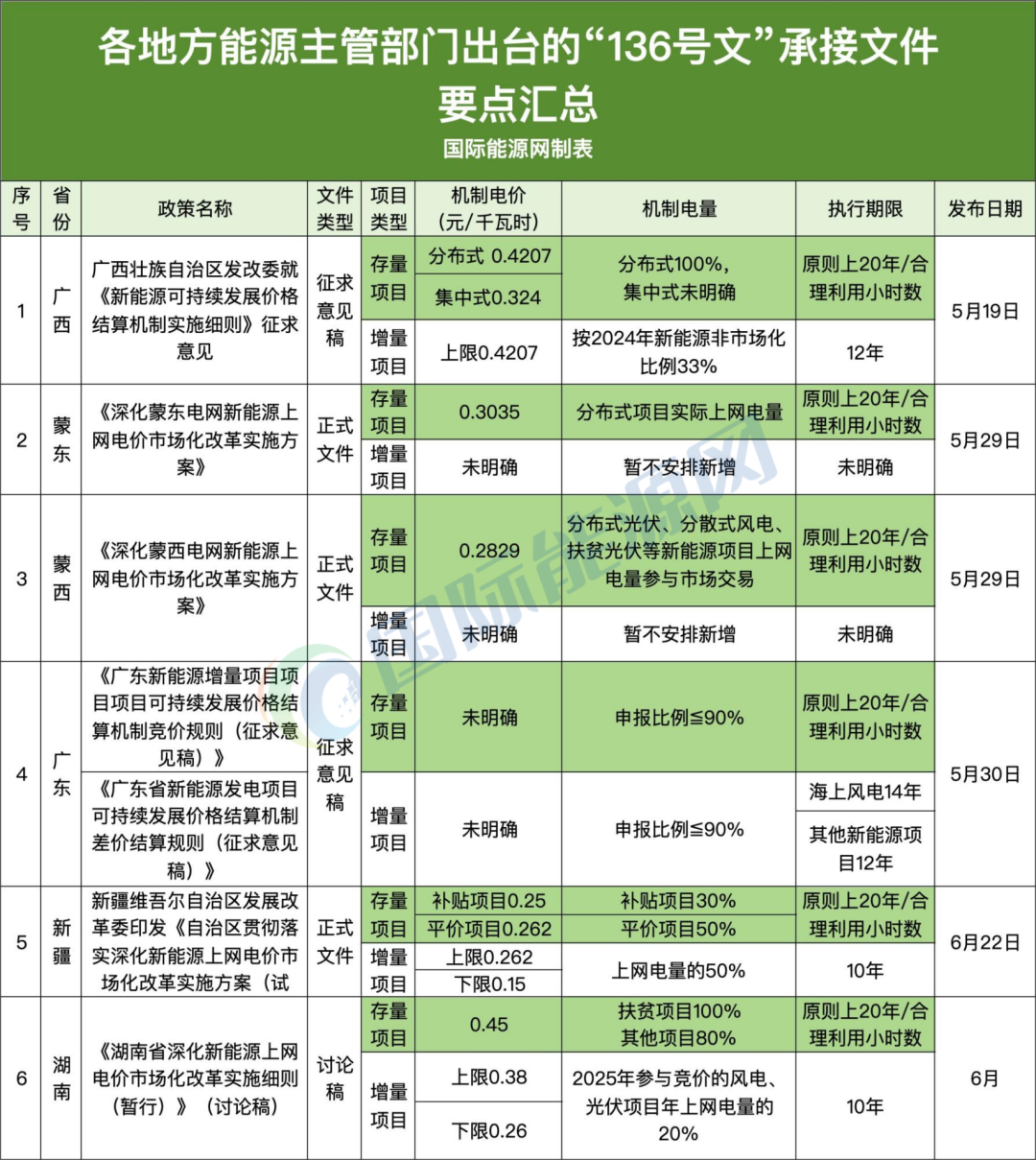

8月29日,安徽省发改委发布《安徽省深化新能源上网电价市场化改革促进新能源高质量发展实施方案(征求意见稿)》,至此,全国已有20个省级地方政府出台了“136”号文,落实文件。

其中蒙东、蒙西、浙江、上海、新疆、山东、甘肃、云南、湖北等9地出台了正式文件,湖南出台了内部讨论稿,广西、广东、山西、海南、辽宁、宁夏、黑龙江、重庆、贵州、安徽10地均出台了征求意见稿。

国际能源网整合分析地政策文本,现从存量与增量项目机制电价、电量安排及执行期限等不同维度对各省政策进行简要对比分析。整体看,已出台文件的20个省级行政区的文件都区分了存量项目和增量项目的机制电价和机制电量的规则,存量电价基本以当地煤电价格为基准,增量项目的电价有的省份存在最低电价和最高电价的区间规则。

存量电价的价格区间为0.26元——0.45元/千瓦时;增量项目电价区间在0.12-0.42元/千瓦时。部分省区区分集中式和分布式项目的机制电量比例,仍有少数省份未能明确增量项目机制电量的规模范围。

6地存量电价超过0.4元/千瓦时

“136号文”明确,存量项目以煤电基准价为托底电价,以此来保障新能源发电走向市场化过程中可以实现平稳过渡。

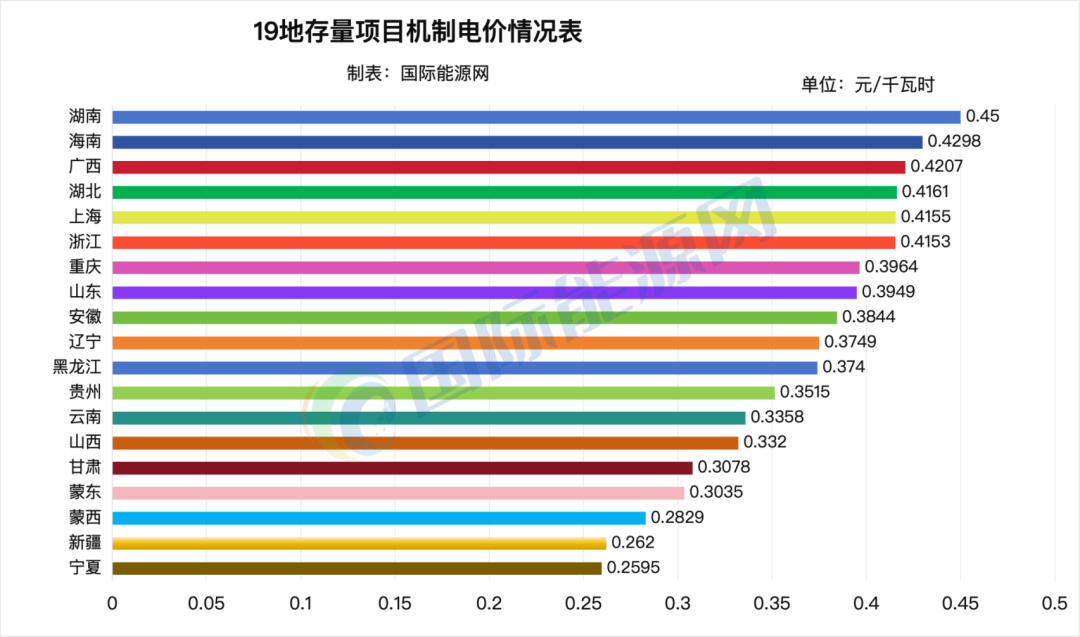

目前有湖南、海南、广西、湖北、上海、浙江6地的存量项目电价超过0.4元/千瓦时。

仅有蒙西、新疆、宁夏三地存量电价不足3毛钱/千瓦时。19地存量电价均价0.36元/千瓦时。

广东是唯一未明确存量项目机制电价的地区。

执行固定电价的新能源项目上网电量的机制电价仍按照原核定电价确定。

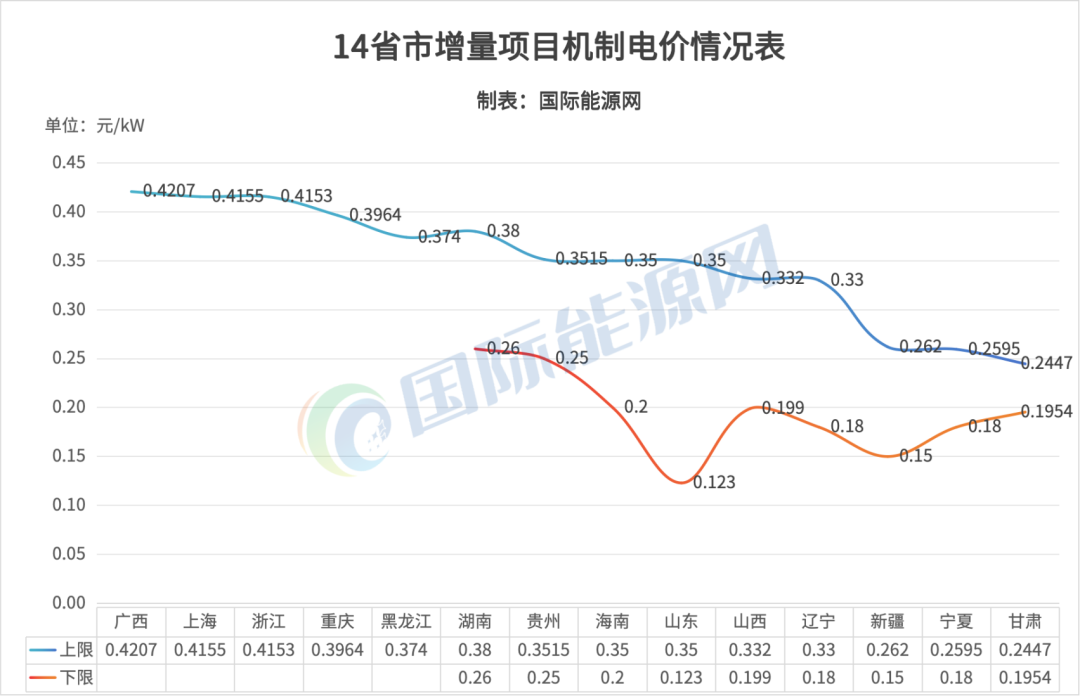

增量项目3省限价最高

国际能源网发现,从目前20个地方政府公布的增量项目的定价机制来看,只有广西、上海、浙江三地最高限价超过0.4元/千瓦时,还有重庆和黑龙江未确定电价的下限。

定价下限最低的是山东,只有0.123元/千瓦时。这一低价本质是 “清洁能源技术进步降本”“政策机制优化让利”“市场竞配效率提升” 三者的叠加结果,既符合国家 “双碳” 目标下推动可再生能源替代化石能源的导向,也体现了山东作为能源大省在电力市场化改革中的探索。

《山东省新能源机制电价竞价实施细则》明确,现阶段竞价下限,原则上参考先进电站造价水平(仅包含固定成本)折算度电成本(不含收益)合理确定。后期适时取消竞价下限。

存量机制电量寻求差异化设计

从机制电量角度看,不同省区市政策设计时会充分考虑当地项目的类型和实际情况,设计出有差异性的机制电量的规则。

1、区分分布式和集中式的份额机制

多地明确对分布式光伏、分散式风电项目给予全额保障,如广西、蒙东、宁夏、云南均将分布式项目100%纳入机制电量。贵州10千伏以下项目享受100%机制电量,其实也属于分布式项目全额纳入机制电量。湖北明确,分布式新能源,机制电量占该项目省内上网电量比例上限为80%。

对于集中式项目,部分省区给的份额不高。

比如宁夏仅为集中式风光项目安排10%的机制电量,湖北集中式占比只有12.5%,海南按照时间确定份额。

2、区分补贴和平价项目的份额机制

新疆将项目明确分为补贴与平价两类:补贴项目保障30%电量,平价项目提高至50%,此举映射出价格机制对保障程度产生的影响。

蒙西对不同类型的项目采用小时数核定:带补贴集中式项目按特定利用小时数(如光伏250小时、风电215小时)确定电量,风电特许权等项目则安排1200小时左右的高保障小时数。

云南明确,享受财政补贴的集中式光伏,上网电价由市场交易形成,财政补贴继续执行国家相关政策。

3、区分项目类型的份额机制

有些省份会按照项目类型来确定份额。比如:湖南对扶贫项目电量全额纳入机制电量,体现政策倾斜。蒙西、云南同样将扶贫光伏、光热发电等项目按实际发电量全额保障。

4、区分并网时间的份额机制

有些省份会根据不同项目的并网时间不同,形成阶梯式递减的份额机制方案。

云南分了三个层级,集中式光伏2021年1月1日—2023年7月31日全容量并网的,机制电量为100%;

2023年8月1日—12月31日全容量并网的,机制电量为80%;2024年1月1日—6月30日全容量并网的,机制电量为65%;

2024年7月1日—2025年5月31日全容量并网的,机制电量为55%。

海南采用年递减5%的方案:2023年投产项目保障90%,2024年降至85%,2025年进一步降为80%,体现逐年退坡思路。

此外,广东、重庆、上海等地设定了90%-100%不等的比例上限,黑龙江则赋予项目自主确定比例的灵活性。

安徽则采用扣减机制,单个项目年机制电量比例,按其2024年度上网电量扣减当年中长期(含绿电)合同实际结算电量(小于零则按零处理,)占当年上网电量的比例确定。

增量项目重点在动态调整

国际能源网发现,各地政策基本都引入动态调整机制。各地结合自身资源禀赋、市场建设阶段和消纳能力,形成了差异化的政策侧重点。

多地政策确定增量项目的规模在于将每年纳入机制的电量规模与上一年消纳责任权重完成情况刚性联动。完成情况好的地区可调减规模,而未完成的地区则需增加,“奖优罚劣”的倾向性明显,将消纳责任落在实处。

蒙东和蒙西没有给增量项目安排空间,云南、湖北、安徽未明确增量项目的具体安排。

安徽、湖北、山东引入了退出机制。已纳入机制电价的新能源项目执行期限内可自愿申请退出。新能源项目执行到期,或者在期限内自愿退出的,均不再纳入机制电价执行范围。

广西、黑龙江等地明确要求新增机制电量比例需与“现有新能源价格非市场化比例”适当衔接。

山东、湖南、安徽等地则采用了更精确的量化锚定,如山东分电源类型(风电70%、光伏80%)确定比例,湖南则直接明确2025年新增项目统一按20%的比例执行。安徽增量新能源项目年度机制电量比例按其竞价获得的年机制电量占年合理利用小时数对应电量的比例确定。年上网电量按年合理利用小时数计算,风电、光伏年合理利用小时数分别按1800小时、1100小时确定。

海南区分了海上风电(80%)、陆上风电和光伏(75%),并规定了不同投产时间窗口。

甘肃、贵州以特定时间点(如2025年6月1日)为界,分批次、分年度精确核定电量规模,确保了政策可操作性。

存量和增量项目执行期限各不相同

存量项目和增量项目的执行期限存在明显区别。存量项目一般是以2025年5月底项目剩余全生命周期合理利用小时数对应年份与投产满20年对应年份两者较早者确定。

对于增量项目的期限,存在细微差异。

执行10年期限的省份:新疆、湖南、宁夏、山东;

执行12年期限的省份:广西、广东、海南、辽宁、上海、甘肃、黑龙江、贵州、重庆、云南。

山西未明确增量项目的期限。

安徽以同类项目的平均值为时限,没有明确具体年限。

综上所述,20 省新能源电价改革方案已形成 “存量托底稳过渡、增量竞配促降本、电量动态强适配” 的清晰框架,执行期限与地域差异的设计更贴合实际。

这既是对国家 “136 号文” 的落地深化,也为新能源市场化发展筑牢制度根基,未来随着细则完善,后续11个省出台落地政策,将进一步推动我国清洁能源高效消纳与行业高质量发展。

素材来源:各省发改委

国际电力网声明:本文仅代表作者本人观点,与国际电力网无关,文章内容仅供参考。凡注明“来源:国际电力网”的所有作品,版权均属于国际电力网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...

写评论...

写评论...